05.04.2024

L’ATIBT co-signe avec le CIRAD une publication rédigée par Alain Karsenty sur les mécanismes de bonus-malus.

Alain Karsenty, Cirad, mars 2024

Il est nécessaire de clarifier la distinction entre fiscalité de rendement affectée à des actions environnementales et fiscalité environnementale (ou écologique) proprement dite. Une définition harmonisée de la taxation environnementale existe dans l’UE : « Taxe dont l'assiette est une unité physique (ou une approximation d'une unité physique) de quelque chose qui a un impact négatif spécifique et avéré sur l'environnement ». Avec cette définition, l’objectif d’une écotaxe est de faire évoluer les comportements à travers un signal prix, afin qu'ils soient plus favorables à l'environnement. Ce n'est pas l'utilisation faite des recettes qui définit le caractère environnemental de la taxe, mais bien son assiette.

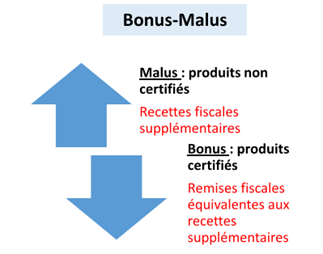

Parmi les modalités de la fiscalité environnementale (écotaxes) les plus intéressantes, une attention particulière peut être portée aux mécanismes de type « bonus -malus » qui suscitent un intérêt croissant tant dans le secteur forestier que le secteur agricole. Le principe est de taxer de manière plus importante (et, souvent, de manière croissante) les productions « non-durable » pour pouvoir accorder des baisses de taxes aux productions jugées durables, en respectant un principe de neutralité budgétaire (les bonus étant strictement financés par des malus). Ce principe de neutralité budgétaire est particulièrement adapté dans les contextes de tension budgétaire que connaissent de nombreux pays en développement.

Figure 1. Schéma d'un mécanisme de bonus-malus

Au Gabon, une fiscalité différenciée proche d’un mécanisme de bonus-malus

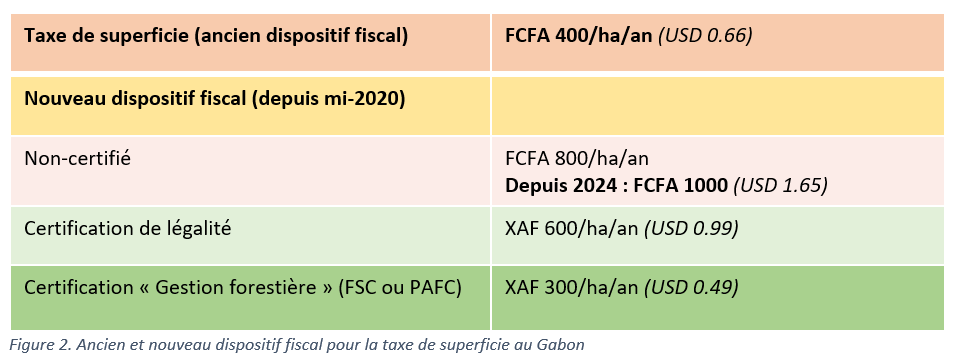

Au Gabon, la Loi de Finances rectificative 2020 a introduit une fiscalité forestière différenciée (trois niveaux) pour les concessions forestières, selon qu’elles sont certifiées ou non. Les concessions certifiées FSC ou PAFC ont bénéficié d’une baisse de la taxe de superficie (taxe passée de 400 à 300 FCFA/ha/an), les concessions ayant une certification de légalité ont subi une augmentation modérée (à 600 FCFA) et les concessions non certifiées ont vu leur taxe doubler (à 800 FCFA). En 2024, ce taux a été porté à 1000 FCFA pour les non certifiés. Il ne s’agit pas exactement d’un mécanisme de bonus-malus, car l’objectif n’était pas la neutralité budgétaire, mais l’introduction d’incitations combinées avec une volonté d’accroissement des recettes fiscales d’ensemble.

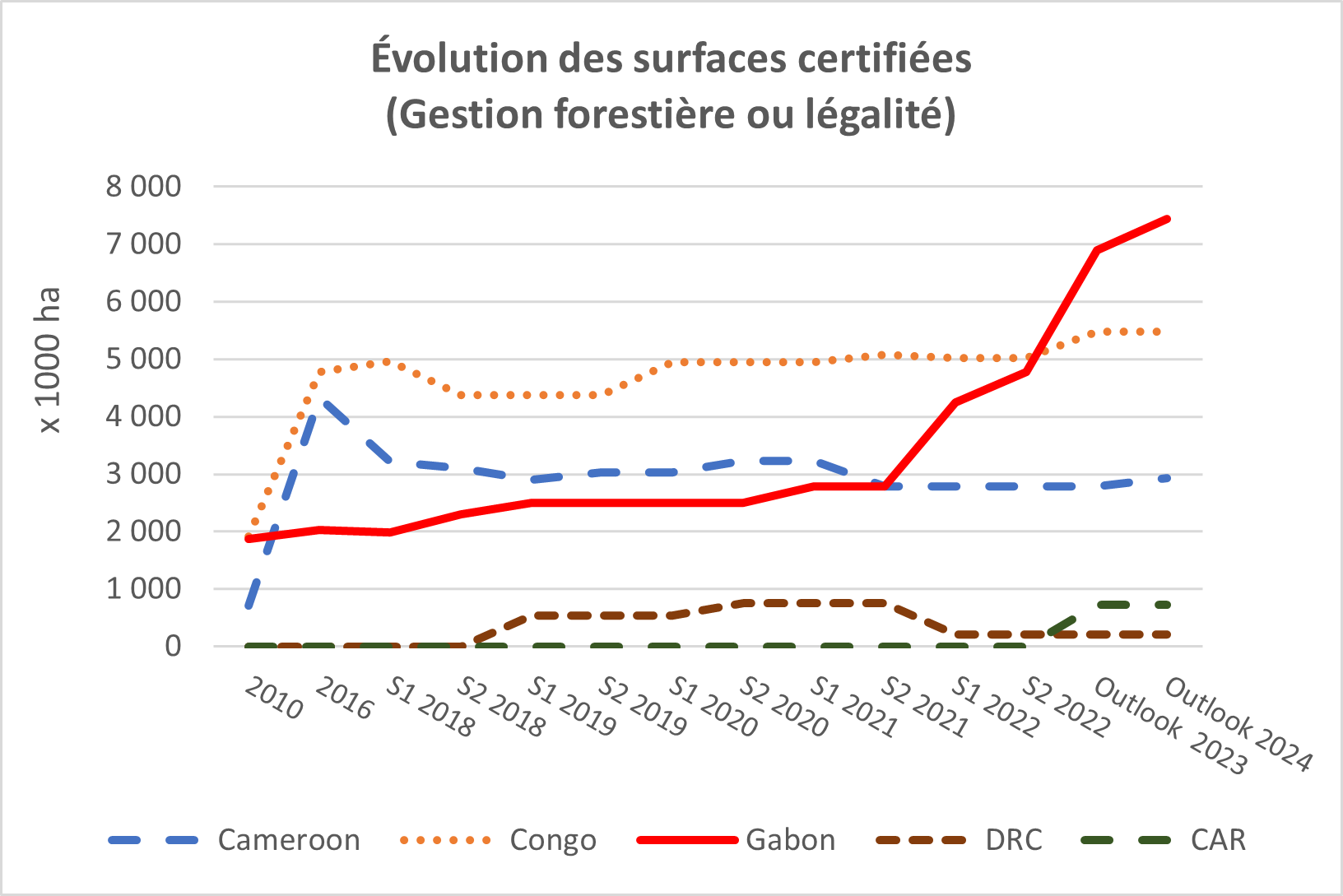

L’impact positif, mesuré en termes du nombre d’entreprises qui s’engagent dans la certification, est d’ores et déjà visible sur le graphique ci-dessous, qui montre une augmentation significative, au Gabon plus que dans les pays voisins, du nombre d’hectares qui entre dans un des deux processus de certification.

Un objectif unique : modifier les comportements

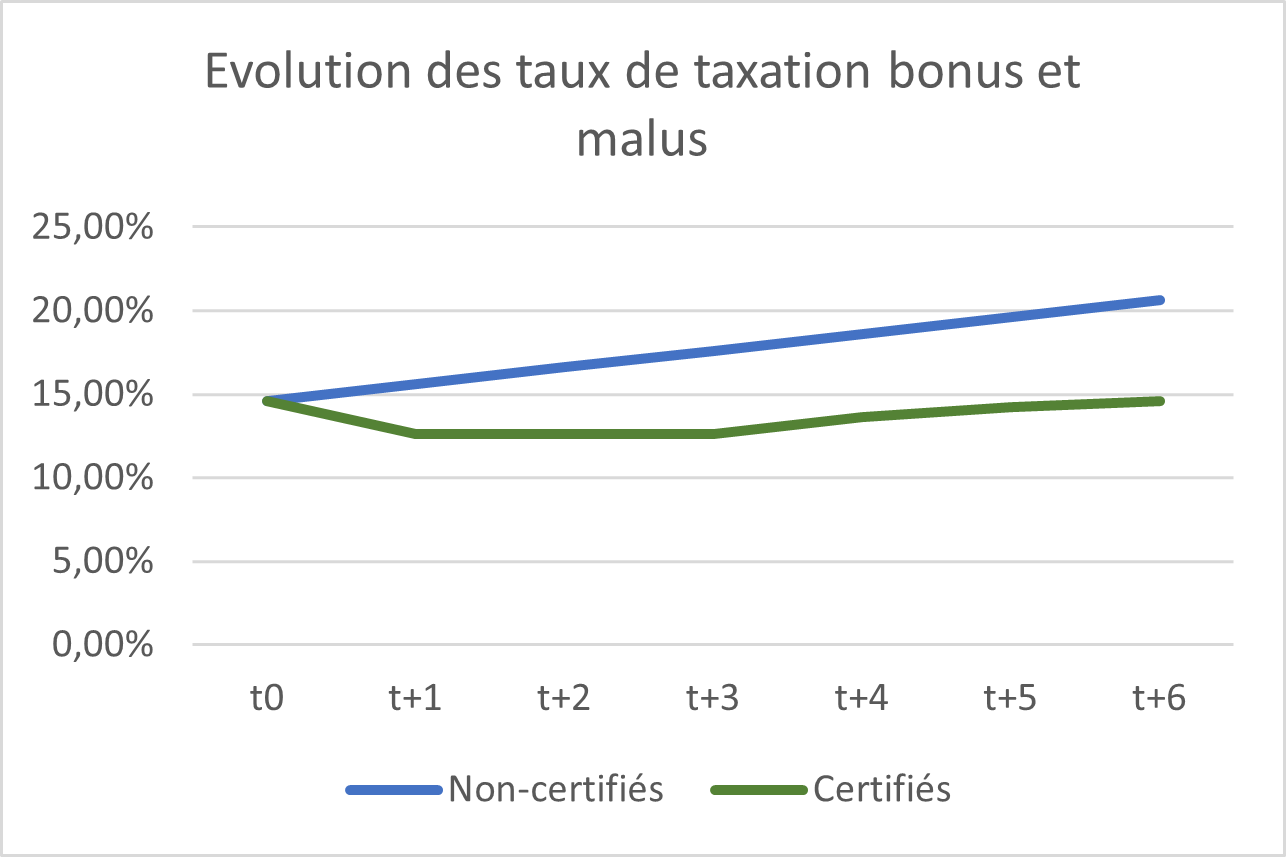

Le mécanisme de bonus-malus ayant comme objectif unique de modifier les comportements des producteurs en faveur de la durabilité, le mécanisme de bonus-malus possède une dimension dynamique : les taux des bonus (ou des malus) doivent être révisés pour respecter le principe de neutralité budgétaire, car plus la proportion de production « durable » augmente (ouvrant droit à un bonus), moins le malus rapportera de recettes du fait de la baisse de la production « non-durable ». Un simulateur sous Excel qui permet de modéliser et de gérer cette dimension dynamique du mécanisme a été conçu.

Précisions sur la dynamique du mécanisme de bonus-malus

À la fin de la période, si l’incitation a été efficace, il ne reste que peu ou pas d’unités non certifiées, et le taux de bonus tend à revenir au niveau initial. Cependant, l’important est la différence entre les taux respectifs du malus et du bonus, qui tend à s’accroitre au fil du temps et qui dissuade les opérateurs qui seraient tentés de revenir à des productions non certifiées.

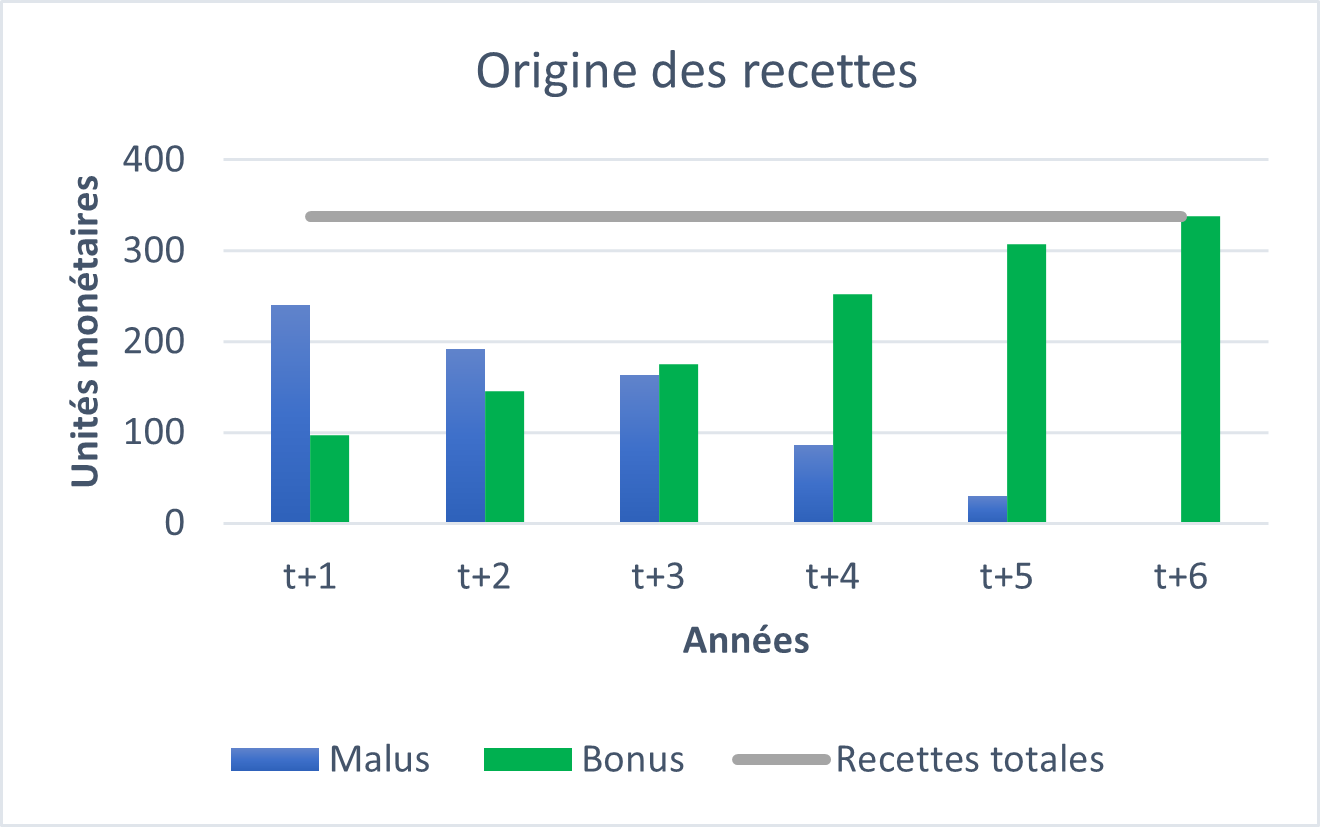

Du point de vue budgétaire, l’origine des recettes bascule progressivement des malus au bonus, le total restant stable :

Parmi les réticences de certaines administrations nationales, il y a parfois la crainte que les systèmes de certification soient d’accès trop difficile pour les opérateurs nationaux ou les petits producteurs. Une solution possible serait qu’une petite partie de la fiscalité sectorielle (ou une cotisation obligatoire de l’ensemble des opérateurs économiques) soit affectée à un fonds spécial dédié à la rémunération directe (mais plafonnée, pour éviter les abus) des auditeurs. Cela allégerait l’obstacle financier du coût de l’audit de certification pour les plus petites structures forestières, et cela serait utile pour atténuer le lien de sujétion de l’auditeur vis-à-vis de son client. Reste à convaincre les gouvernements concernés d’introduire une telle mesure (et aux bailleurs de fonds de l’inscrire dans leur dialogue politique avec les pays partenaires).

")

")

")

")

")

")

")

")

")

")

")

")

")